2025年、トランプ大統領が再び強硬な関税政策を打ち出したことにより、世界経済に大きな波紋が広がっています。

とりわけ、日本製品に対して25%という高率の関税が正式に発表されたことで、日本経済への影響が急速に表面化し始めています。

これにより、物価上昇の圧力が高まり、株価の乱高下、国債市場の変動、そして長期金利の先行きに不透明感が強まるなど、複数の経済指標に連鎖的な影響が及んでいます。

今回の関税措置は、単なる貿易制限にとどまらず、世界の金融市場に緊張をもたらす構造的なリスクとして認識されています。

日本の輸出企業は厳しい競争環境にさらされることとなり、また消費者にとっても生活必需品の価格上昇という形で負担が増すことが予想されます。

加えて、為替市場においては円安が進行し、輸入物価の押し上げ要因ともなっており、インフレ懸念が強まっています。

ここでは、こうしたトランプ関税のもたらす影響を、「物価」「株価」「国債」「長期金利」という4つの視点から多角的に分析し、経済全体への波及効果とその対応策について、最新の市場動向と専門家の見解を交えてわかりやすく解説していきます。

物価への影響:インフレ圧力の高まりと家計の負担

トランプ大統領が発表した25%の関税は、日本製品をはじめとする輸入品全般の価格を押し上げる要因となっています。

輸入コストの上昇は、企業の仕入れ価格に直結し、それが消費者物価に転嫁される形で、家計を直撃します。

特に円安の進行と相まって、食品や日用品など生活必需品の値上がりが顕著になっており、低所得層にとっては実質賃金の低下を招く深刻な問題です。

たとえば、輸入に依存する小売業界や飲食業界では、価格転嫁を余儀なくされ、庶民の暮らしに直接的な負担が及んでいます。

さらに、日本国内の企業はコスト増加により利益圧迫を受け、人件費や設備投資を抑制する動きも見られます。

中小企業にとっては、原材料費の高騰が経営を圧迫する一因となり、雇用の縮小や賃金の抑制といった負の連鎖が懸念されています。

こうした企業活動の縮小は、地域経済にも波及し、経済全体の縮小均衡につながる恐れがあります。

また、米国においても輸入物価の上昇が広がっており、これに伴いインフレ率が上昇傾向にあります。

これにより、米連邦準備制度理事会(FRB)は政策金利の引き上げタイミングの見直しを迫られる可能性があり、世界の金融市場に対する影響力を持つ米国の金融政策が一層注目されています。

このように、関税政策は単なる通商の問題にとどまらず、家計や企業、金融政策にまで広く影響を及ぼしているのです。

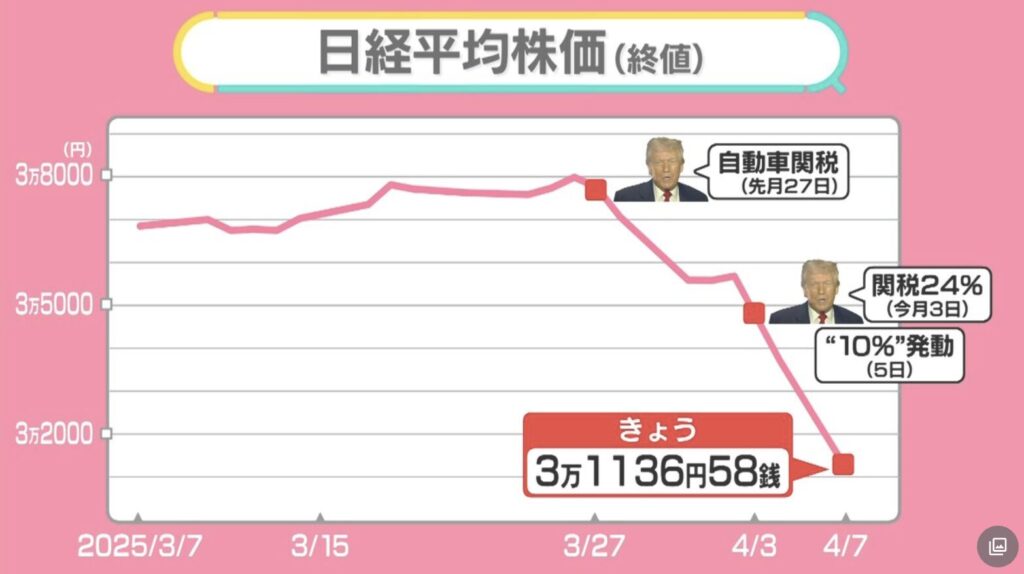

株価への影響:貿易摩擦懸念による市場の乱高下

トランプ関税の発表を受けて、株式市場は極めて不安定な動きを見せています。

とりわけ、貿易依存度の高い自動車、電機、鉄鋼などの日本企業は打撃を受け、株価が急落しました。

一時は日経平均株価が13%以上下落する場面も見られ、投資家心理が大きく冷え込み、市場全体に悲観的なムードが漂いました。

特に輸出依存度の高い企業は、米国市場での販売減少リスクや、関税負担増による収益悪化を懸念され、機関投資家による売り圧力が強まったことが背景にあります。

一方で、関税措置の内容が明確化し、企業側の対応策が進むにつれて株価が回復する動きも観測されています。

たとえば、一部の企業では調達先の多様化や現地生産の拡大などによって、関税リスクを回避する戦略が奏功し、投資家からの評価が高まりました。

特に内需関連株や代替市場を開拓する動きが評価され、選別買いが進んでいます。

また、政府による経済対策への期待感や、金融緩和姿勢の維持といった要因も株価を下支えする材料となっています。

しかしながら、トランプ大統領の追加関税の有無や各国の報復関税への懸念が依然として残っており、市場全体としては方向感に乏しく、ボラティリティの高い状況が続いています。

投資家は短期的な材料に過敏に反応しており、政治リスクや通商交渉の行方によっては再び大きな変動が起こる可能性もあるため、引き続き慎重な市場見通しが求められています。

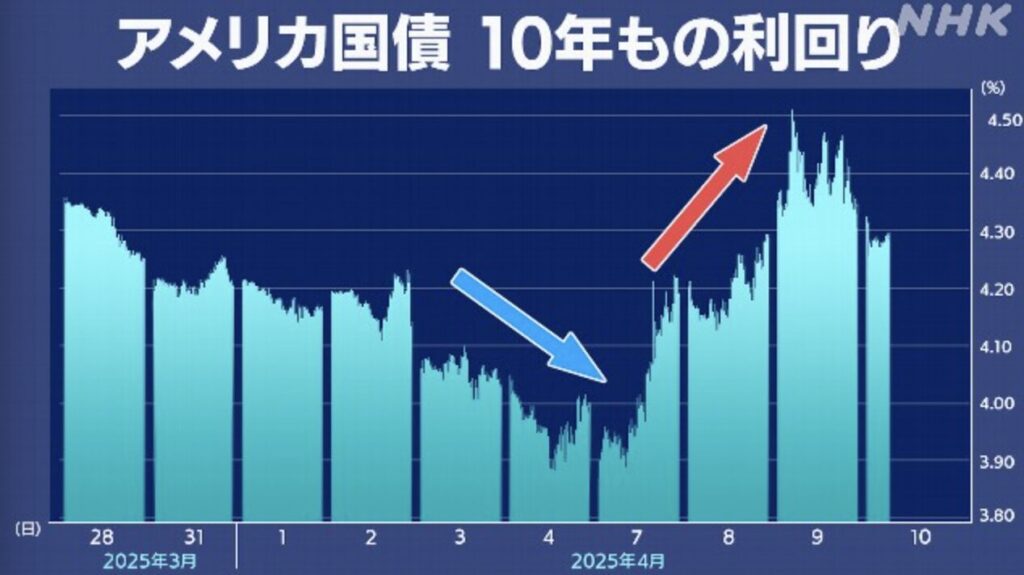

国債市場への影響:安全資産への資金逃避とリスクの顕在化

関税政策は国債市場にも大きな影響を与えています。

特に、トランプ大統領の政策に伴う景気減速懸念から、株式などのリスク資産から安全資産である国債への資金逃避が進んでいます。

これにより、国債が大量に買われた結果として需給バランスが変化し、金利が一時的に低下する局面が見られました。

投資家は、景気後退リスクが高まる中で、より安全な運用先を求めており、特に短期国債や日本国債への需要が一段と強まっています。

一方で、関税措置が長期的なインフレ圧力や財政赤字拡大を招くといった懸念も同時に浮上しており、米国債の売りが進むという逆の動きも観測されています。

これは、関税によって企業業績が悪化し、政府が財政出動を拡大せざるを得なくなるというシナリオを織り込んだものです。

特に、30年国債の利回りが短期間で急上昇したことは、将来的な金利上昇を見越した投資家の動きが背景にあり、市場にとって大きなインパクトを与えました。

こうした利回りの急変動は、中央銀行の金融政策の選択肢を狭め、方向性を巡る不透明感を一段と強める結果となっています。

長期金利への影響:インフレ懸念と財政不安による圧力増加

米国・日本ともに、長期金利の上昇傾向が顕著になっています。

トランプ関税の影響により、財政支出の拡大や国債の大量発行が見込まれるため、投資家は将来的なインフレや通貨価値の低下を織り込み、より高い利回りを求める傾向が強まっています。

特にインフレ率が高止まりする懸念がある中で、金融市場ではリスクプレミアムの増加も意識されており、長期金利は不安定な推移を続けています。

特に、住宅ローンや企業の借入コストに直接影響する10年債利回りの急上昇は、消費・投資意欲の減退を招く要因となり得ます。

2025年には、一週間で0.5ポイント以上の急騰が見られた事例もあり、市場の神経質さが浮き彫りになっています。

個人の住宅取得意欲が後退し、不動産市場全体にも冷え込みの兆候が表れており、住宅関連産業への波及も懸念されています。

また、企業にとっては資金調達コストの上昇が利益圧迫につながり、設備投資や新規雇用の抑制を余儀なくされるケースが増えています。

日本においても、米国発の長期金利上昇が波及し、住宅ローン金利や企業の社債利回りの上昇を引き起こしています。

特に金利感応度の高い分野では投資計画の見直しが進んでおり、結果として個人消費や設備投資が抑制され、景気回復の足かせとなるリスクが高まっています。

さらに、政府の財政出動と金融緩和政策の両立が難しくなっており、経済政策のかじ取りが一層困難になることも懸念されています。

まとめ

トランプ大統領による25%の関税政策は、物価・株価・国債・長期金利といった日本および世界の経済指標に大きな影響を及ぼしています。

輸入物価の上昇に伴うインフレ圧力、株式市場の乱高下、安全資産としての国債需要の増加、そして長期金利の不安定な変動など、その影響は多岐にわたり、短期的な市場の混乱にとどまらず、中長期的な経済構造の変化をも引き起こす可能性があります。

今後の注目点としては、関税政策の持続性と各国の報復措置の行方、さらには各中央銀行の金融政策の変更タイミングが挙げられます。

とりわけ、米国の金融政策の方向性は世界市場全体に波及するため、FRBのスタンスや声明内容が投資家心理に大きな影響を与えることが予想されます。

また、各国の通商交渉の進展状況や、産業界によるサプライチェーンの再編といった動きも今後の経済の行方を左右する重要な要素です。

投資家や企業、家計にとっては、こうした不透明な政策環境において、柔軟な対応と的確なリスク管理が一層求められる局面となっています。

企業にとっては、リスク分散のための調達先の多角化や、為替・金利変動を見越した財務戦略の構築が重要です。

個人にとっても、家計の見直しや資産運用の再検討が必要となるでしょう。

経済全体としては、政策当局による的確な情報発信と透明性のある意思決定が、市場の安定と信頼感の回復に向けた鍵を握っています。