セブン&アイ・ホールディングスが祖業であるイトーヨーカ堂を含む約30社を売却し、コンビニ事業に専念するという大転換を発表しました。

株主価値の最大化を掲げるアクティビストの強い要請に応じる形で実行された本件は、長年続いた業績低迷と資本効率の課題に対する抜本的な処方箋と位置づけられます。

一方で、創業来のスーパー事業を手放すことは、調達・製造・物流・商品開発にわたる総合小売の知見や、グループ横断の食品プラットフォームによる厚みを削ぐ可能性も孕みます。

果たして“祖業の売却”は、セブン&アイという事業体にとって本当に最良の選択だったのか――その是非こそが最大の論点です。

事業ポートフォリオの簡素化は、成長余地の大きいコンビニ事業への資源集中と、投下資本利益率(ROIC)の改善を通じて企業価値を押し上げます。

資金調達力を背景にデジタル化やサプライチェーン高度化、北米を中心とした出店・サービス拡充を加速できれば、収益性の高いモデルへの“集中と選択”は合理的です。

しかし一方で、この“合理的”判断は経営陣の戦略的先見性の欠如を露呈しているとの批判も根強く存在します。

祖業を含むスーパー事業を切り捨てざるを得なくなった背景には、長期的視点に立った改革を先送りし、アクティビストの圧力に追い込まれる形で意思決定を迫られた経営陣の無能さが影を落としています。

もし経営トップが早期に食品スーパーの再構築やオンライン・オフライン融合戦略を推進していれば、事業ポートフォリオの簡素化に頼らずとも持続可能な成長モデルを描けたはずだという見方もあります。

結果として今回の売却は、消極的な“撤退”の産物であり、企業理念や長期ビジョンを欠いた経営判断だったのではないかという疑問が残るのです。

そして、リスクも見逃せません。

生鮮・惣菜・調理のノウハウや広域の共同調達力はスーパー事業に根差す資産であり、これを切り離すことでプライベートブランドの競争力や地域密着の食の提案力が細る懸念があります。

国内コンビニ市場の成熟、深刻化する人手不足や営業時間の見直し、電力・物流コストの上昇など、コンビニ単一フォーマットへの依存度を高めることは事業の振れ幅を大きくする側面もあります。

売却後の資本政策や、外部パートナーとの連携設計を誤れば、短期の財務改善と引き換えに中長期の持続的競争力を損なうリスクも現実的です。

ここでは、この大胆な再編の背景とインパクトを立体的に検証し、コンビニ専念戦略の実効性、北米の成長シナリオ、そして地域密着のキーアセットであるヨークベニマルの役割と今後を詳述します。

売却の背景と戦略的意図

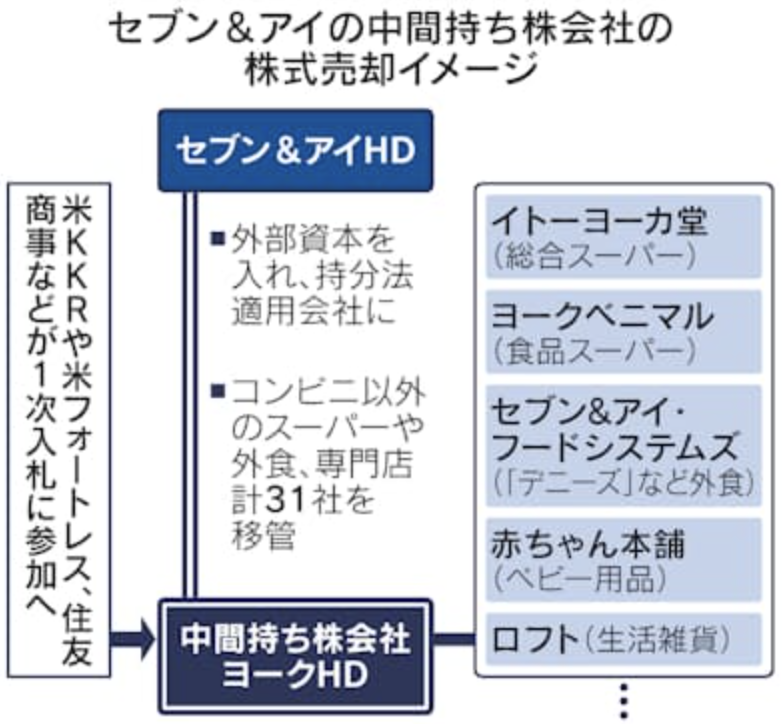

セブン&アイが約30社を売却する背景には、イトーヨーカ堂を中心としたスーパー事業の業績不振があります。

売上減少や利益率の低下が続き、株主からの圧力も高まる中で、経営陣は非中核事業の切り離しを決断しました。

これにより約8,100億円を調達し、主力のセブン‐イレブン事業に集中する体制を整えました。

売却先は米投資ファンドのベインキャピタルで、ヨークホールディングスの株式60%を取得。

残り40%はセブン&アイと創業家が保有し、持ち分法適用会社として今後も一定の影響力を維持します。

イトーヨーカ堂だけでなく、ヨークベニマルやロフト、アカチャンホンポ、デニーズなども売却対象に含まれています。

この再編は「祖業からの決別」ともいえる大きな転換点ですが、同時にセブン&アイが世界的なコンビニ事業のリーダーへと進化するための布石となります。

さらに深掘りすると、この売却劇は経営陣の意思決定能力にも疑問符を投げかけています。

長年にわたってスーパー事業の改革を先送りし、結果的にアクティビストからの強い圧力に屈して売却に至った構図は、経営トップが未来志向の戦略を描けなかったことの裏返しともいえます。

事業ポートフォリオの簡素化は表向きには合理的な選択ですが、実際には“無策の果ての切り売り”という見方も強まりつつあります。

総合小売グループとして培ってきたノウハウや地域密着の基盤を切り離すことが、中長期的に企業価値を高めるのか、それとも短期的な株主迎合にすぎないのか――その判断の是非は今後も議論を呼ぶでしょう。

コンビニ専念による今後の展望

セブン&アイは今回の売却で得た資金を活用し、コンビニ事業への大規模投資を進めます。

2030年度までに約3兆2,000億円を投じ、国内で約1,000店舗、北米市場で約1,300店舗を新設する計画です。

これにより売上高を現状の10兆円から11兆3,000億円へと引き上げる方針を示しています。

さらに、店舗数の拡大だけでなく、店舗フォーマットの多様化や立地戦略の再構築にも取り組み、都市部と地方それぞれで異なるニーズに対応できる体制を整える狙いがあります。

また、AIによる需要予測やキャッシュレス決済、環境対応型店舗の拡大など、デジタル化や環境対応を軸にした新技術導入も強化。

プライベートブランド商品の開発にも注力し、特に健康志向や独自性のある商品を拡充することで差別化を図ります。

利益率の高い商品構成を実現し、収益力をさらに高める狙いです。

加えて、配送効率の改善や廃棄ロス削減など、サステナビリティ経営を重視した取り組みを通じて、中長期的に環境と利益の両立を果たす方針も鮮明になっています。

北米市場ではレストラン併設型店舗の展開を進め、地域の生活ニーズに応えることでコンビニ事業の新たな成長モデルを構築しようとしています。

さらに、北米事業のIPO(新規株式上場)も検討されており、資金調達とグローバル展開の加速が期待されています。

加えて、現地の食文化に適応した商品開発や現地人材の積極的登用を通じて、単なる日本式モデルの移植ではなく、地域社会に根ざした“現地化戦略”を推進する姿勢も明らかです。

ヨークベニマルの役割と今後

ヨークベニマルは、東北や北関東を中心に地域密着型スーパーとして地位を築いてきました。

売却後はベインキャピタルの支援を受けつつ、セブン&アイから距離を置き、自社主導の経営を強化すると見られます。

商品では地元メーカーとの協働によるオリジナルPBを拡充し、鮮度と地産地消を重視。物流や調達の自律化を進め、地域特性に応じた価格政策も導入します。

さらに「ヨークパーク」など旗艦店をコミュニティ拠点化し、ネットスーパーと連動したOMOを拡充。

短期的にはセブン‐イレブンとの協力を維持しつつ、将来的には独自性を尖らせ、地域スーパーとしての存在感を高める方向です。

また、セブン‐イレブンとの連携によるシナジーも依然として残ります。

物流網やデジタル技術の共有、プライベートブランドの共同開発など、グループとしての強みを活かす施策が進む可能性がありますが、その一方で、ヨークベニマルが新たな外部パートナーや地域金融機関との連携を模索し、多角的な経営基盤を築いていく展開も視野に入ります。

これにより、セブン&アイから独立した主体的な流通企業としての存在感を高め、地域スーパーの新しいあり方を提示していくことが期待されます。

まとめ

セブン&アイ・ホールディングスの約30社売却は、祖業からの決別という大胆な決断であり、同時にコンビニ事業の世界的リーダーを目指す戦略的転換です。

イトーヨーカ堂を含むスーパー事業の売却によって調達した資金を活用し、国内外のコンビニ展開を加速させ、デジタル化や商品開発によって競争力を高めていきます。

ただし、コンビニ特化による弊害も無視できません。

スーパー事業を切り離したことで総合小売としての幅広さを失い、食品流通の多様性や生鮮調達力といった資産が削がれたのは事実です。

その結果、同社は国内外でコンビニ市場の競合に飲み込まれやすくなり、総合流通グループとしての地位を低下させるリスクを抱えています。

特に国内市場の成熟化や人手不足が深刻化する中で、コンビニ一本足打法の脆弱さが浮き彫りになる可能性があります。

一方で、ヨークベニマルをはじめとする売却対象企業は、ベインキャピタルの下で独自の成長戦略を描き、地域密着型流通企業としての役割を果たしていくことが期待されます。

彼らがセブン&アイとは異なる軌道で新しい流通モデルを提示できるかは、業界全体の多様性にとっても重要な意味を持ちます。

グループ再編を経て、セブン&アイと売却先事業の双方が新たな成長を遂げるか、それともコンビニ特化が同社の地位低下を招くか――今後の流通業界の大きな焦点となるでしょう。